A dívida no cartão em 2026 está destruindo o orçamento de milhares de brasileiros sem que muita gente perceba o tamanho real do problema. O que começa como uma simples fatura atrasada pode rapidamente virar uma bola de neve financeira capaz de sufocar salários inteiros durante meses ou até anos.

Muita gente acredita que:

- “depois eu resolvo”;

- “vou pagar só o mínimo esse mês”;

- “não é uma dívida tão alta assim”.

Só que os juros do cartão não funcionam de forma leve. Eles crescem rápido, silenciosamente e justamente quando a pessoa acha que ainda está no controle.

É exatamente por isso que uma dívida no cartão de apenas R$ 1.000 pode acabar virando:

- R$ 2.000;

- R$ 3.000;

- ou muito mais dependendo do tempo de atraso e dos juros cobrados.

E enquanto o consumidor tenta respirar financeiramente:

- os juros continuam aumentando;

- o banco continua lucrando;

- e o dinheiro desaparece cada vez mais rápido da conta.

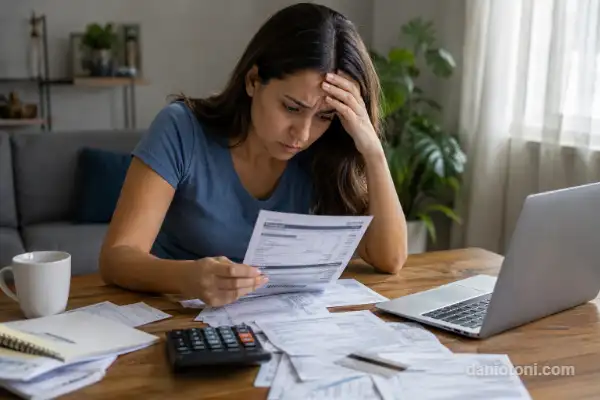

O pior é que o cartão cria uma falsa sensação de segurança. O limite continua aparecendo no aplicativo e muita gente segue comprando normalmente mesmo já estando endividada.

Só que em algum momento a conta chega.

E quando ela chega:

- o salário não acompanha;

- a ansiedade aumenta;

- as parcelas se acumulam;

- e o orçamento começa a sufocar.

É justamente assim que milhares de pessoas entram em um ciclo pesado de:

- juros;

- atraso;

- descontrole financeiro;

- e dívidas cada vez maiores.

Por Que Uma dívida no cartão em 2026 Pode Crescer Tão Rápido

O cartão de crédito é uma das formas mais caras de dívida no mercado financeiro brasileiro. E o problema é que muita gente só percebe isso quando a situação já saiu do controle.

Tudo começa de forma aparentemente pequena:

- uma fatura apertada;

- um atraso de poucos dias;

- pagamento parcial;

- ou uma compra parcelada além do orçamento.

Só que os juros do cartão funcionam como uma máquina de crescimento de dívida.

Enquanto a pessoa tenta “ganhar tempo”, o banco continua cobrando:

- juros;

- multa;

- encargos;

- parcelamentos;

- e financiamento da fatura.

E é exatamente aqui que a dívida no cartão em 2026 começa a ficar perigosa.

Porque o consumidor normalmente olha apenas:

- o valor mínimo;

- a parcela;

- ou o limite disponível.

Mas o banco olha outra coisa:

- quanto tempo aquela dívida continuará aberta;

- quanto de juros ainda pode cobrar;

- e quanto lucro aquela situação ainda pode gerar.

Quanto mais tempo a dívida permanece ativa:

- mais dinheiro o banco ganha;

- e mais difícil fica para a pessoa sair do problema.

O Erro Que Faz Milhares de Pessoas Afundarem no Cartão

O maior erro não é apenas atrasar a fatura.

O problema mais perigoso é continuar usando o cartão enquanto a dívida já está crescendo.

Muita gente faz isso sem perceber:

- paga parte da fatura;

- continua comprando;

- parcela novas despesas;

- e acredita que “mês que vem melhora”.

Só que normalmente acontece o contrário.

A próxima fatura:

- vem maior;

- os juros aumentam;

- sobra menos dinheiro;

- e o desespero financeiro começa a crescer junto.

É exatamente nesse momento que a dívida no cartão começa a virar uma verdadeira armadilha financeira.

Porque o cartão deixa de ser uma facilidade e passa a funcionar como um vazamento constante de dinheiro.

Veja também por que pagar o mínimo do cartão em 2026 pode transformar uma pequena dívida em um grande prejuízo financeiro.

Como Uma Pequena Fatura Pode Virar Um Grande Prejuízo

Muita gente ainda acredita que:

“é só mil reais”.

Mas na prática, o tamanho inicial da dívida muitas vezes importa menos do que:

- os juros;

- o tempo de atraso;

- e as decisões erradas feitas durante o processo.

Uma dívida no cartão em 2026 pode crescer rapidamente quando a pessoa:

- paga apenas parte da fatura;

- entra no rotativo;

- continua usando limite;

- ou ignora os juros cobrados pelo banco.

O problema é que os juros continuam aumentando todos os meses enquanto a renda da pessoa normalmente continua praticamente igual.

E é exatamente aí que o orçamento começa a sufocar.

Em muitos casos, o consumidor:

- trabalha;

- recebe salário;

- mas sente que o dinheiro nunca sobra.

Porque boa parte da renda já está sendo consumida pelos juros do cartão.

Os Primeiros Sinais de Que a Situação Está Saindo do Controle

Na maioria das vezes, a dívida no cartão em 2026 não explode de uma vez.

Ela cresce silenciosamente.

E existem sinais claros de que a situação começou a ficar perigosa:

- pagar apenas o mínimo frequentemente;

- usar cartão para despesas básicas;

- parcelar compras pequenas;

- atrasar vencimentos;

- depender do limite para sobreviver até o fim do mês;

- sentir medo de abrir o aplicativo do banco.

Quando isso começa a acontecer, normalmente a dívida já está entrando em uma fase perigosa.

O pior é que muita gente tenta fugir emocionalmente do problema:

- evita olhar a fatura;

- ignora mensagens do banco;

- continua gastando;

- ou acredita que “depois resolve”.

Só que os juros não esperam.

Enquanto a pessoa tenta ignorar a situação:

- a dívida cresce;

- o orçamento piora;

- e o prejuízo financeiro aumenta cada vez mais.

Como Os Juros Fazem a dívida no cartão em 2026 Virar Uma Bola de Neve

O maior perigo da dívida no cartão em não é apenas o valor da fatura.

O verdadeiro problema está nos juros acumulados mês após mês.

Muita gente acha que:

- atrasar poucos dias “não dá nada”;

- pagar só uma parte resolve;

- ou que depois consegue colocar tudo em dia rapidamente.

Mas o cartão de crédito foi criado justamente para lucrar quando o cliente perde o controle financeiro.

E é exatamente por isso que os juros conseguem transformar uma dívida pequena em um prejuízo enorme em pouco tempo.

No começo, a pessoa pensa:

“Vou pagar no próximo mês”.

Só que no próximo mês:

- a fatura vem maior;

- os juros aumentam;

- sobra menos dinheiro;

- e o aperto financeiro começa a sufocar ainda mais.

Em muitos casos, o consumidor entra em um ciclo extremamente perigoso:

- atrasa;

- paga parcialmente;

- usa o cartão novamente;

- gera mais juros;

- e aumenta ainda mais a próxima fatura.

É exatamente assim que a dívida no cartão em 2026 começa a sair completamente do controle.

O Efeito Psicológico Que Quase Ninguém Fala

A maioria das pessoas pensa apenas no prejuízo financeiro.

Mas a dívida no cartão também costuma destruir o emocional de quem entra nesse ciclo.

Conforme os juros aumentam, começam a aparecer:

- ansiedade;

- medo constante;

- dificuldade para dormir;

- sensação de fracasso;

- preocupação diária;

- e desespero financeiro.

Muita gente passa a:

- evitar abrir o aplicativo do banco;

- ignorar notificações;

- fugir da fatura;

- ou fingir que a situação ainda está sob controle.

Só que enquanto isso:

- os juros continuam crescendo;

- o banco continua lucrando;

- e a dívida continua consumindo o orçamento da pessoa.

O pior é que o cartão dá uma falsa sensação de normalidade.

O limite ainda aparece disponível e muita gente continua comprando como se nada estivesse acontecendo.

Mas nos bastidores:

- a dívida aumenta;

- o orçamento afunda;

- e o salário começa a desaparecer cada vez mais rápido.

O Que Normalmente Faz a dívida no cartão em 2026 Ficar Ainda Pior

Alguns erros fazem a dívida crescer muito mais rápido.

E o problema é que milhares de pessoas repetem esses erros todos os meses sem perceber o tamanho do prejuízo.

Os mais perigosos são:

Continuar usando o cartão normalmente

Esse talvez seja o erro mais destrutivo.

A pessoa:

- já está endividada;

- continua parcelando;

- fazer novas compras;

- e aumenta ainda mais a próxima fatura.

Isso cria um ciclo extremamente difícil de interromper.

Pagar apenas o mínimo várias vezes

O pagamento mínimo parece aliviar a situação rapidamente.

Mas na prática ele costuma:

- prolongar a dívida;

- aumentar os juros;

- e fazer a pessoa pagar muito mais dinheiro ao longo do tempo.

Veja também quanto os bancos lucram quando o consumidor decide atrasar o cartão em 2026 e deixa os juros crescerem por mais tempo.

Ignorar os juros cobrados pelo banco

Muita gente olha apenas:

- o valor da parcela;

- ou o valor mínimo.

Mas ignora:

- os juros;

- encargos;

- multas;

- e o crescimento real da dívida.

E é exatamente isso que permite que a dívida no cartão em 2026 cresça silenciosamente até virar um problema muito maior.

Por Que Os Bancos Ganham Tanto Dinheiro Com Clientes Endividados

Pouca gente percebe isso claramente, mas clientes presos em dívidas geram muito lucro para os bancos.

Quanto mais tempo alguém permanece pagando:

- juros;

- parcelamentos;

- atraso;

- ou crédito rotativo;

mais dinheiro o banco ganha.

Por isso existem tantas ofertas de:

- parcelamento fácil;

- limite extra;

- renegociação;

- crédito rápido;

- e financiamento da fatura.

O problema é que muitas dessas soluções apenas prolongam ainda mais a dívida no cartão.

Segundo dados oficiais do Banco Central do Brasil, os juros do cartão de crédito continuam entre os mais altos do mercado financeiro brasileiro, o que ajuda a explicar por que tantas dívidas crescem rapidamente ao longo do tempo.

Enquanto a pessoa acredita que está “ganhando tempo”, os juros continuam aumentando no fundo.

A dívida no cartão em 2026 Pode Consumir Seu Salário Sem Você Perceber

Uma das partes mais perigosas da dívida no cartão em 2026 é que muita gente continua trabalhando normalmente enquanto o orçamento está sendo destruído aos poucos pelos juros.

O salário entra.

Mas rapidamente começa a desaparecer entre:

- fatura;

- juros;

- parcelamentos;

- atraso;

- e contas acumuladas.

E então acontece algo que milhares de pessoas estão vivendo:

O cartão deixa de ser usado para compras “extras” e passa a ser usado para sobreviver.

A pessoa começa a usar crédito para:

- supermercado;

- combustível;

- farmácia;

- contas básicas;

- e despesas do dia a dia.

Só que isso normalmente piora ainda mais a situação.

Porque enquanto o consumidor tenta respirar financeiramente:

- os juros continuam aumentando;

- a dívida cresce no fundo;

- e sobra cada vez menos dinheiro real no final do mês.

É exatamente assim que a dívida no cartão em 2026 começa a prender a pessoa em um ciclo extremamente difícil de sair.

O Que Normalmente Acontece Quando a Pessoa Não Reage Rápido

Muita gente tenta ignorar a dívida por medo ou desespero.

Só que o problema raramente melhora sozinho.

Na maioria dos casos:

- os juros aumentam;

- a renda fica insuficiente;

- novas parcelas aparecem;

- e o emocional começa a piorar junto.

Em pouco tempo começam a surgir:

- ligações de cobrança;

- medo constante;

- ansiedade;

- sensação de sufoco financeiro;

- e dificuldade até para pagar despesas básicas.

O mais perigoso é que a dívida no cartão em 2026 costuma crescer silenciosamente durante meses antes da pessoa perceber a gravidade real da situação.

Quando ela finalmente entende o tamanho do problema:

- a dívida já aumentou muito;

- os juros já consumiram boa parte da renda;

- e sair daquela situação fica muito mais difícil.

Pequenas Decisões Podem Evitar Um Grande Prejuízo

A verdade é simples:

quanto antes alguém age contra a dívida no cartão, menores costumam ser os danos financeiros.

Porque no começo:

- existem mais opções;

- os juros ainda não cresceram tanto;

- o orçamento ainda consegue respirar;

- e o prejuízo ainda pode ser controlado.

O grande erro é deixar a situação crescer silenciosamente durante muito tempo.

É exatamente assim que:

- pequenas faturas viram dívidas pesadas;

- o cartão vira uma prisão financeira;

- e os juros passam a consumir parte importante do salário todos os meses.

Faça também uma simulação aqui no nosso simulador real de juros da dívida e veja como os juros podem transformar pequenas faturas em um grande prejuízo financeiro ao longo do tempo.

Muita gente acredita que o problema é apenas:

“falta de dinheiro”.

Mas na prática, o que destrói o orçamento normalmente é:

- juros altos;

- atraso acumulado;

- pagamento mínimo;

- decisões emocionais;

- e demora para reagir antes da situação piorar.

Perguntas Frequentes Sobre dívida no cartão em 2026

A dívida no cartão em 2026 pode crescer rápido mesmo sendo pequena?

Sim. Os juros do cartão conseguem aumentar rapidamente pequenas dívidas, principalmente quando existe atraso ou pagamento mínimo frequente.

Pagar o mínimo piora a dívida no cartão em 2026?

Na maioria dos casos, sim. O valor restante continua recebendo juros e a dívida pode crescer rapidamente.

Parcelar a fatura resolve o problema?

Nem sempre. Dependendo dos juros cobrados, o parcelamento pode aumentar bastante o valor total pago.

O que mais faz a dívida crescer?

Continuar usando o cartão enquanto já existe saldo acumulado é um dos erros mais perigosos.

Atrasar poucos dias já gera juros?

Sim. Mesmo pequenos atrasos podem aumentar o valor da próxima fatura.

A dívida no cartão em 2026 pode negativar o nome?

Sim. Quando os atrasos continuam acontecendo, existe risco de negativação e perda de crédito.

Qual o maior perigo do cartão de crédito?

O efeito bola de neve. Muitas pessoas só percebem a gravidade quando a dívida já cresceu muito além do valor inicial.

Conclusão

A dívida no cartão em 2026 pode começar pequena, mas rapidamente virar um problema financeiro pesado por causa dos juros, atrasos e decisões erradas feitas no impulso.

O maior perigo é que muita gente acredita que ainda está no controle enquanto:

- paga apenas parte da fatura;

- continua usando o cartão;

- parcela novas compras;

- e deixa os juros crescerem silenciosamente.

É exatamente assim que pequenas dívidas acabam consumindo:

- salário;

- tranquilidade;

- organização financeira;

- e até a saúde emocional da pessoa.

Quanto mais tempo a situação demora para ser enfrentada:

- maiores costumam ser os juros;

- maior o desespero financeiro;

- e mais difícil fica recuperar o controle do orçamento.

Por isso, entender cedo como funciona a dívida no cartão em 2026 pode evitar prejuízos muito maiores no futuro.